こんな方におすすめ

- お金がなくて将来が不安、でも何から始めたらいいのかわからない

- 節約も副業も挑戦したいけど、毎日育児に追われて余裕がない

- お金のことでイライラして、家族に優しくできない自分がイヤになる

子どもが生まれたタイミングで、「このままじゃマズい」と感じた方も多いのではないでしょうか。

子どもの成長に合わせて支出も増えるなか、お金のことは先延ばしにしがちですよね。

でも、行動すれば状況は変わります。

私も一歩ずつ変えていくことができました。

今では、子供にはお金を気にせず習い事や好きなことをやらせてあげられて、私は友人とランチしたり美容やおしゃれにもお金が使えるようになれたんです。

この記事では、投資も副業も初心者だった40代主婦のココが「お金のストレス」から抜け出し、収益化できた方法を紹介します。

【専業主婦はお金がないストレスがヤバい】まずは最初の一歩!

お金の不安を感じていても、何から手をつけていいかわからないことってありますよね。

節約や副業をしたくても、何が正解なのか判断できず、結局なにも始められない方も多いはずです。

でも、私もまさにそうでしたが、一歩踏み出すことで状況は大きく変わりました。

きっかけは、二人目の子どもが生まれたときに「教育費や老後資金、大丈夫かな?」と不安に感じたことです。

そこで私はまず、お金の勉強をすることから始めてみたんです。

- 両学長の「お金の大学」を読んだ

- 固定費の見直しに取り組んだ

- ポイ活を取り入れてお得に生活した

| 最初にやったこと | 理由 |

|---|---|

| 「お金の大学」を読む | 知識ゼロだったから |

| 固定費を見直す | 無駄な支出を減らしたかった |

| ポイ活を始める | すぐに行動できて効果もあった |

1日で劇的にお金が増えることはありませんが、日々少しずつ続けることで確実に成果は出ます。

「知識がないから不安になる」「動けないとさらに不安になる」。だからこそ、小さな一歩がすべての始まりなんです。

次の5つのSTEPでストレスから抜け出せます。まずは最初の一歩を踏み出しましょう!

では、5STEPを詳しく解説していくね

【専業主婦はお金がないストレスがヤバい】お金の勉強をはじめる

お金のことを学ぼうと思っても、「どこから勉強したらいいの?」と迷ってしまうこともありますよね。

私も最初は知識がゼロで、ネットの情報を見ても難しく感じていました。

そんなときに出会ったのが、両学長の「お金の大学」という本でした。

図解やマンガが多く、初心者の私でも楽しく読み進めることができたんです。

この本で紹介されていた「貯める・稼ぐ・増やす・守る・使う」の5ステップが特に印象に残っています。

- 固定費の見直しをすぐに実行できた

- 保険の入りすぎに気づけた

- 投資までの順序がわかって不安が減った

| 学んだこと | 実行したこと |

|---|---|

| 支出の最適化 | 格安SIMに変更・保険を見直す |

| 情報収集の大切さ | 本・YouTube・SNSで継続的に学習 |

| 投資の基礎知識 | NISAをスタート |

「何も知らないこと」が不安の原因だったんだと気づいたことで、気持ちがとてもラクになりました。

お金の勉強は、一気にやろうとしなくて大丈夫。

1日15分だけでも続けることが、確かな自信につながります。

その他、初心者のお金の勉強におすすめの本や勉強法は『40代主婦のお金の勉強法9選』で詳しく紹介しています。

【専業主婦はお金がないストレスがヤバい】家計の見直し

まずは家計の見直しをしましょう!

家計は固定費と変動費に分けられます。

固定費とは家賃、電気ガス水道代、通信費、保険などの費用、一方で変動費は食費や交際費、娯楽費、旅行費、冠婚葬祭などの費用です。

固定費は一度削減したら長期間に渡って支出を減らすことができるので、次の5つの項目をチェックしてみてください。

通信費

私は、4年前から格安SIMに変えました。

以前はドコモで月7,000円くらいでしたが、格安SIMにしてから1,000〜2,000円代でおさまっています。

結論、スマホは格安SIMに変えましょう!

我が家は夫婦で格安SIMに変えて年間12万円節約できたよ

格安SIMのデメリットを感じたことはほぼないです。

しいて挙げるなら以下の2点だけ。

- ドコモメールが使えなくなった(gmailやyahooメールなどのフリーメールを使えばOK)

- 通信速度が遅いときが稀にある(ずっとではないので利用していて支障は特になし)

家電量販店などで格安SIMのお得な乗り換えキャンペーンをやっていることもあるので情報収集しましょう。

私はNuroモバイル→UQモバイル→楽天モバイルと使ってみました。

結果、楽天モバイルが最強です!

楽天モバイルは、楽天ポイントで支払えるので0円です。詳しくは『スマホ代、0円の時代』で解説しています。

光熱費

電力会社も安いところを選べば年間で数万円違ってきます。

まずは毎月の電気使用量と金額をチェックして、各社で料金を趣味レーション、比較して安くできる会社に切り換えましょう。

保険

保険は自分だけで必要、不要の判断は難しいのでファイナンシャルプランナー(FP)に相談しましょう。

我が家も疑問がなくなるまでFPさんに質問して必要な保険に入りました。

家

賃貸かマイホームか、マンションか戸建てかはどちらを選んだとしてもメリット・デメリットがあります。

リセールバリュー(売る時の値段)や子供が成長した後のことなどもよく考えて決める必要がありますね。

車

マイカー持っていますか?

一家に一台、もっというと一人一台車がないと困る人もいるでしょうし、代わりになる交通機関があれば必要ない、カーシェアやレンタカーで十分という人もいるでしょう。

車や家はもちろんですが、節約すること、夫の仕事の状況や転職の可能性、妻の仕事復帰のタイミング、教育費なども夫婦・家族で話し合うこと、共有して協力すること大切ですね。

また、他の家庭の家計管理の仕方を知ると、具体的に何をすればよいかも見えてきます。

たとえば、わが家は「節約上手な2児のママ、さやんさん」の家計簿を参考にしているよ!

- 子供2人の4家族・アラフォー専業主婦の家計簿

- >>【手取り20万台】4人家族の家計簿 2024年2月(さやんブログ)

節約のヒントをもらってどんどん無駄な出費をなくしていこう!

【専業主婦はお金がないストレスがヤバい】お金を稼ぐ

いろんな副業をやってみた

副業って気になるけれど、「自分にもできるのかな?」と不安になりますよね。

私も最初はスキルも自信もなくて、何から手をつければいいのか分からず迷っていました。

それでも、お金の勉強をした後に「まずはできそうなことから」とポイ活とメルカリに挑戦してみました。

ハードルが低くて、すぐに始められるのがこの2つのよさだと思います。

実際に私がやってみたのはこんな感じです。

- ポイ活:インフルエンサーの発信を参考に、できるときにできることだけやる

- メルカリ:最初の1か月間は不用品を中心に出品、その後はせどりに挑戦

- スレッズ発信:テキストだけで投稿できて、子育て中でも続けやすかった

| 副業 | 月の収益 | ポイント |

|---|---|---|

| ポイ活 | 月1万〜3万円 | スキマ時間でできる |

| メルカリ | 月1万円(出品月) | 不用品が現金に変わる・発送の手間はあるけど売れると嬉しい |

| スレッズ発信 | 月5万 | スキマ時間でできる・AIを使って投稿を量産できる |

いろいろ試した中で、私に一番合っていたのは「スレッズでの発信」でした。

子育ての合間でも投稿できて、発信力やつながりが少しずつ広がるのが楽しくて続けられました。

最初は収入が少なくても、行動を継続することでチャンスは広がります。

焦らずコツコツ続けていくことが何より大切です。

ただし、ただ投稿していても収入を得ることはできません。収益化するにはコツがあります。

『バズる法則・稼ぐ型』を真似して継続すれば、「スレッズで月5万」は誰でも目指せます。

やり方は全て、こちらの記事で解説しているので、無料公開の部分だけでも読んでみてくださいね👇

『1日たった20分で月5万の新常識 Threads×AI教科書』

このほか、主婦におすすめの副業は『40代主婦が自宅で稼ぐ方法9選』で詳しく解説しています。

でも、主婦が自宅で働くイメージが湧かないという人もいますよね。

- 実際に在宅ワークの体験談を知りたい人は...

- 在宅ワーク・ブログ運営・インスタ発信などで実際に収入を得ている海外在住の3児のママ、なのさんのブログがとても参考になりますよ!

>>在宅ワーク体験談|在宅事務の仕事内容とは?未経験主婦でも可能?

実は、私も最初はなのさんのブログをみて在宅ワークの情報収集をしたんだよね!

副業で月3万つくれたら

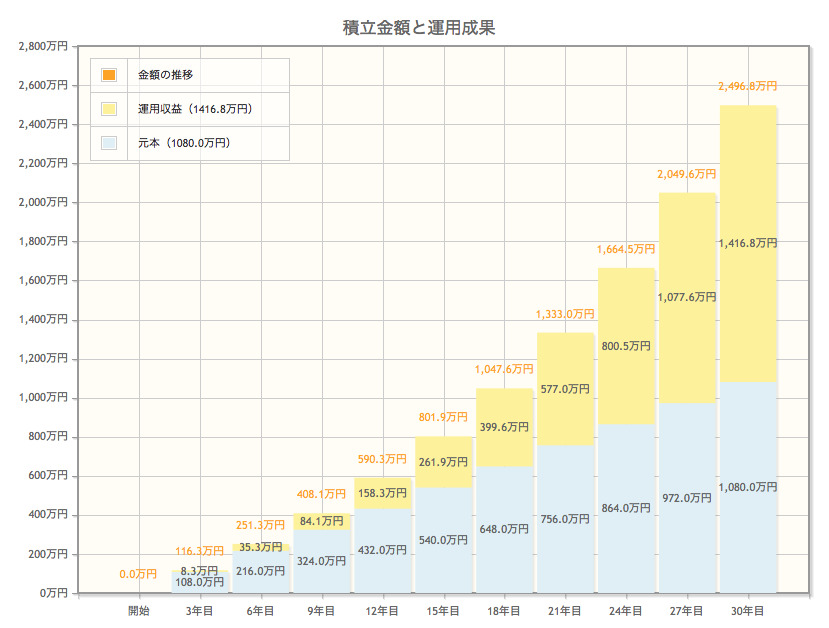

もし、副業で月3万円作って毎月積立投資をしたらどうなるか。

30年後には元本約1,000万で約2,500万円になります。(※年利5%で計算)

あなたが今30歳ならば60歳になったとき老後資金2,000万円以上作れているということですね。

スキルなしの初心者主婦でも、月3万円つくることは達成できたから現実離れした話ではないよ!

【専業主婦はお金がないストレスがヤバい】お金を増やす

| 投資法 | 損益 |

|---|---|

| つみたてNISA | +27万 |

| ジュニアNISA | +110万 |

| クラファン | +35万 |

| 合計 | +172万 |

2022年から投資を始めて、約3年で170万以上増やすことができました。

私がやったNISA/ジュニアNISA(現在は廃止)/クラファンの3つは少額から初心者でもできて時間や手間がかからない投資です。

最初に解説・設定すればあとは"ほったらかし"にできるので仕事や育児に忙しくて時間がないパパママにおすすめですよ。

不動産クラウドファンディングとソーシャルレンディング については『不動産クラウドファンディングおすすめ7社比較』で詳しく解説しています。

【専業主婦はお金がないストレスがヤバい】お金を使う

節約や投資を頑張っていると、「なるべくお金は使わないほうがいい」と思ってしまうこともありますよね。

でも、我慢ばかりの生活では気持ちが沈んでしまい、心まで貧しくなってしまう気がしたんです。

だからこそ私は「大事に使う」ことを意識するようになりました。

たとえば、家族でスケート場に行ったとき、子どもが「楽しかった!」と笑顔を見せてくれた瞬間。

親を連れて温泉旅行に行き、「ありがとう」と喜んでくれたとき。

もちろん、自分の趣味や美容など、気分を上げることにお金を使うのもとても大事。

でもやっぱり「モノ」より「経験」や「時間」に使うと、心が豊かになるのを実感します。

これからも、家族で今を楽しむための体験や、子どもの挑戦、自分自身の成長のためには、惜しまず使っていきたいと思っています。

最近読んだ本に「人生でしなければならない一番大切な仕事は、思い出づくりです。最後に残るのは結局それだけなのですから」という一文があって考えさせられたよ。(『DIE WITH ZERO』より)

- 家族旅行に出かける

- 親孝行に使う

- 子供にしたいことをさせてあげる(習い事、お出かけ)

- 資格を取る、スキルアップなどの自己投資

- 読書など知識をつけることに使う

- 好きなことに使う

人生後悔のないように、節約もして、お金を稼いで、気持ちも満足できるような良い使い方も意識していきたいですね。

【専業主婦はお金がないストレスがヤバい】まとめ

お金がないことで感じるストレスは、誰にとっても深刻な悩みです。

けれど、正しい知識を得て、小さな行動を積み重ねていけば、状況は必ず変わっていきます。

家計を見直すこと、副業で収入を増やすこと、資産運用で将来に備えること。

どれも難しそうに見えるかもしれませんが、一つずつ順番に取り組めば大丈夫。

実際に私も、お金の不安に押しつぶされそうになりながら、一歩ずつ抜け出すことができました。

そして今では、家族との時間や自分の未来に、安心してお金を使えるようになりました。

もし、今のあなたが過去の私と同じような不安を抱えているのなら。

ぜひこの記事を参考に、今日から一歩を踏み出してみてくださいね。