こんな方におすすめ

※クリックすると、読みたいところにジャンプするよ

「投資はしたいけど、専業主婦でもできるのかな」と悩んでいませんか?

たしかに、家族のためにと思って投資したのに大損したら最悪です...

結論、専業主婦にもおすすめなのが「ほったらかし投資」です。

とくにおすすめの「ほったらかし投資」は、以下の3つです。

主婦におすすめのほったらかし投資3選

ただし、それぞれの特徴を把握しないと損をしてしまう可能性もあります。

内容をきちんと理解してから投資してくださいね。

本記事は、個人的な見解ですので内容を保証するものではありません。投資の判断はご自身の責任でお願いいたします。

【主婦におすすめのほったらかし投資】特徴とは?

「投資」と聞くと、知識や経験が必要で毎日値動きをチェックして...というイメージがありませんか?

でも、家事や育児、在宅ワークをしてたらそんな時間ないですよね...

しかし、「ほったらかし投資」なら手間をかけずに資産を増やすことも可能です。

ほったらかし投資とは、始めに設定や入金を済ませれば、その後は専門家やツールが代わりに運用してくれる投資のことです。

ですから、チャートを見て値動きをチェックしたり、売買の判断をしたりする必要はありません。

ほったらかし投資は、家事や育児に忙しい人や知識が少ない初心者にもおすすめだよ!

【主婦におすすめのほったらかし投資】6つの種類

6つのほったらかし投資

| 投資法 | おすすめ度 | メリット | デメリット |

|---|---|---|---|

| NISA | (5.0 / 5.0) | 非課税 | 投資額に上限あり |

| iDeCo | (3.0 / 5.0) | 非課税 | 60歳まで解約不可 |

| 現物不動産投資 | (2.0 / 5.0) | 毎月不労所得が入る | 管理と資金が必要 |

| 不動産クラウドファンディング | (5.0 / 5.0) | 1万円から投資できる | 資産にはならない |

| ソーシャルレンディング | (5.0 / 5.0) | 1円から投資できる | 倒産のリスクがある |

| ロボアドバイザー | (4.0 / 5.0) | 知識と手間いらず | 手数料が約1%かかる |

NISA(ニーサ)

| おすすめ度 | (5.0 / 5.0) |

| メリット | 非課税 手間がかからない いつでも引き出し可 |

| デメリット | 元本は保証されない 年間の投資額に上限あり |

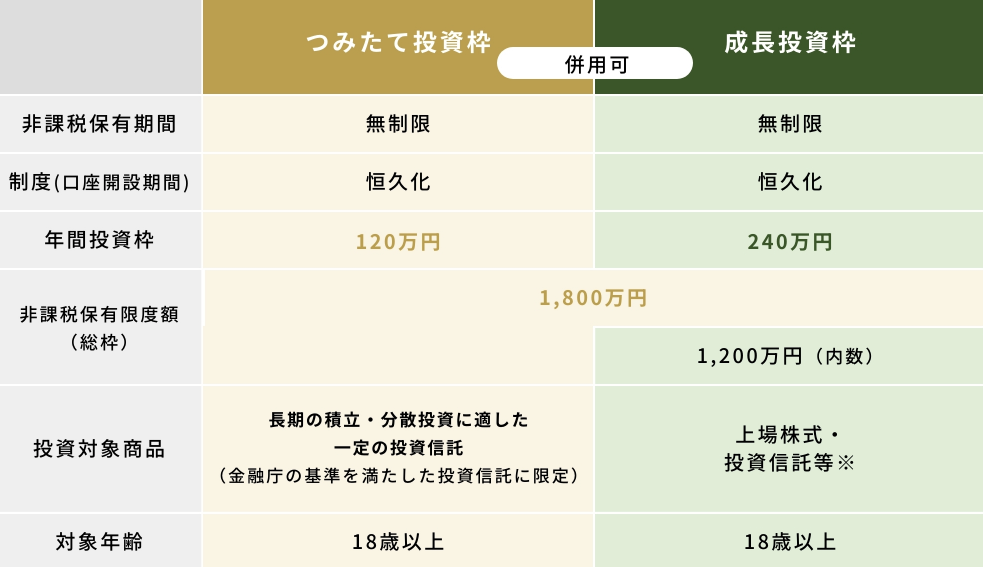

NISAとは、国が推奨している「少額非課税制度」のことで、投資で得られた利益が非課税になる制度です。

日本国内に住み、18歳以上であれば1人1口座開設できます。

2024年1月から「新NISA」として制度が新しく変わりました。

新NISA制度は恒久化され、長期的な資産形成ができるようになりました。

通常の投資では、得られた利益に約20%の税金がかかります。

しかし、この税金がNISAではかからず、非課税で運用ができます。

新NISAの基本的な内容は『新NISAキホン』で詳しく解説しています。コレだけ読めば始められますよ。

また、楽天証券やSBI証券のような大手ネット証券を利用すれば、100円から購入できます。

『楽天証券 or SBI証券どっち?新NISAの始め方』で詳しく解説しています。

- NISAをすぐに始めたい人は...

- ・楽天証券解説ガイド:楽天証券解説ガイド

・SBI証券解説ガイド:SBI証券で新NISA!始め方をブログでどこよりもやさしく解説(SBI利用歴10年以上のいくらさんのブログ)

私も専業主婦になってから「つみたてNISA」を始めました。

毎月の積立額や累計損益は『40代主婦におすすめのお金の勉強法8選』で解説しています。

iDeCo(イデコ)

| おすすめ度 | (3.0 / 5.0) |

| メリット | 非課税 手間がかからない 節税対策になる |

| デメリット | 原則、60歳まで引き出し不可 手数料がかかる 元本が保証されないものもある |

iDeCo(イデコ)とは「個人型確定拠出年金」のことで、カンタンに言うと自分で作る年金です。

iDeCo(イデコ)もNISA同様、非課税で運用ができます。

また、IDeCoは他にも税制上のメリットとして掛金が全額所得控除になるため、所得税・住民税の負担を減らすことができます。

ただし、専業主婦は収入がない(または少ない)ため、所得税はかからないケースが多いと言えます。

そうなると、専業主婦は「所得控除」の対象にならない可能性が高いです。

また、60歳まで引き出せないといこともデメリットです。

専業主婦にはiDeCoが向かないケースもあるから注意した方がいいね

現物不動産投資

| おすすめ度 | (2.0 / 5.0) |

| メリット | 毎月家賃収入が入る 少しの手間ですむ |

| デメリット | 多額の資金が必要 空室のリスクがある |

現物不動産投資とは、マンションやアパート、戸建住宅などを購入して賃貸に出したり、売却することで利益を得る投資のことです。

不動産の管理は、ある程度は不動産会社に委託できるので少しの手間ですみます。

しかし、不動産を購入するには多額の初期費用が必要です。

たとえば、マンションの1室を購入するとしたら最低でも1,000万円以上は必要です。

専業主婦は、収入がない(または少ない)ので融資を受けにくいのが現実です。

また、購入しても空室になると全く収入が得られません。

現物不動産投資は、不動産価格の見極めや、法律、税金面など総合的な知識が必要で、資金面にも余裕がある人向けのほったらかし投資だよ

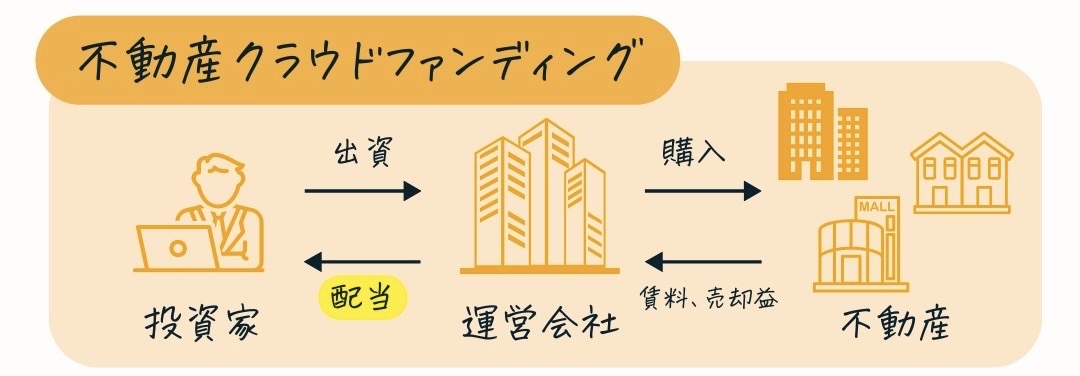

不動産クラウドファンディング

| おすすめ度 | (5.0 / 5.0) |

| メリット | 1万円から投資できる 手間がかからない 銀行よりは利益が得られる |

| デメリット | 元本は保証されない 原則、途中解約はできない |

不動産クラウドファンディングとは、運営会社(サービス事業者)がネット上で複数の投資家から資金を集め、そのお金で不動産を購入し、家賃収入や売却益を投資家に配当するという仕組みです。

1万円から投資ができて(※10万円からの事業者もあり)運用はプロにおまかせなので手間はかかりません。

一般的な不動産クラウドファンディングの利回りは、3〜10%です。

大手銀行の金利は約0.002%だよね。銀行預金の約5,000倍の利益を得る可能性もあるね

ただし、不動産価格が下落したり運営会社が倒産する可能性もゼロではないため、元本は保証されません。(※そもそも出資法により元本保証は禁止されています)

また、原則として運用が始まったら途中で解約はできません。

COZUCHI(コヅチ)ならいつでも解約できますよ。

クラファン歴3年目、40社以上の事業者に登録し分散投資しているココがおすすめする事業者を紹介するね!

こちらの7社なら手間なく短期間に安定して利益を得られます。

複数のサービスに無料登録しましょう!

おすすめクラファン 7選

詳しくは『不動産クラウドファンディングやめとけ?5つのデメリットとおすすめ7選 』で解説しています。

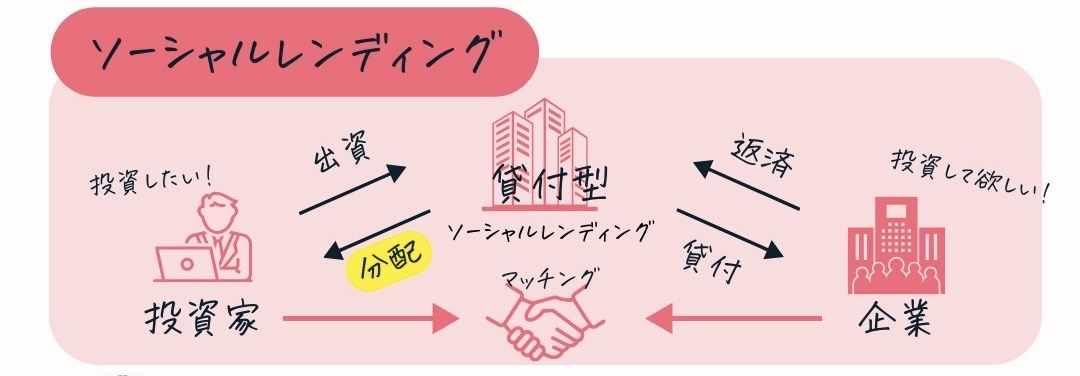

ソーシャルレンディング

| おすすめ度 | (5.0 / 5.0) |

| メリット | 1円から投資できる 手間がかからない 銀行よりは利益が得られる |

| デメリット | 元本は保証されない 倒産のリスクがある |

ソーシャルレンディングとは、運営会社(サービス事業者)が資金が必要な企業(借り手)と資金を運用したい投資家をマッチングするサービスです。

最低投資額は事業者によりますが、たとえばfunds(ファンズ)なら1円から投資ができます。

不動産クラウドファンディングと同様に、出資後はプロにおまかせで運用が終了するまで待つだけです。

ソーシャルレンディングの利回りは3〜8%程度で、変動はありません。

ただし、万が一貸付先の企業が倒産したら、出資金が戻ってこない可能性があります

投資するときはしっかりと情報収集をして案件を見極めることが大切だね

こちらの5社なら過去元本割れ0で実績もあります。

まずは気になるサービスに無料で登録しましょう!

おすすめソシャレン5選

詳しくは『ソーシャルレンディングやってみた!おすすめ5選 』で解説しています。

ロボアドバイザー

| おすすめ度 | (4.0 / 5.0) |

| メリット | AIが運用してくれる 手間がかからない |

| デメリット | 元本は保証されない 手数料が約1.1%かかる |

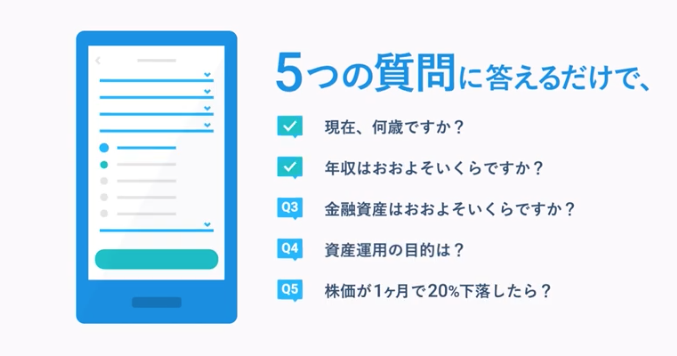

ロボアドバイザーとは、AIを活用して投資判断やアドバイス、運用を行うサービスです。

たとえば、ロボアドバイザー運用者数NO.1の「ウェルスナビ」では5つの質問に答えるだけで最適な資産運用プランを提案してくれます。

ほったらかし度はかなり高いので、仕事で忙しい人や投資の知識や経験が少ない人にとくにおすすめだよ

ただし、手数料が1.1%かかることは覚えておきましょう。

【主婦におすすめのほったらかし投資】口コミ

ほったらかし投資が最高です

忘れててたら増えてたって感覚がたまらんです笑 カバンから1万円見つけた気分に似てますね笑

出典:X

「一番成績が良かったのは投資していることを忘れていた人」というの話を聞いたことはありませんか?

米国の資産運用会社が調べた結果だそうです。

インデックス投資(ほったらかし投資)は、一喜一憂せず忘れるぐらいがベストと言われているね

山崎元の「ほったらかし投資術」も読んだ。これで方針はしっかりと固まった。インデックス投資で、全世界に、毎月積み立てよう、そして忘れようと思った。当時は「オールカントリー」などなくて、今もiDeCoは先進国、新興国で全世界の比率を組んでる。NISAはオールカントリーを毎月積み立て。

出典:X

この本は23万部を超えるベストセラーになってるいるよね。シンプルでわかりやすい内容だよ

投資方針は人それぞれ儲け方があり千差万別です。 個人投資家は、短期で利益を得ようとせず、長期で確実に勝つ『ほったらかし投資』をしたいですね! ストレスある投資は儲からない

出典:X

もちろん、投資の目的や方法は人それぞれですが、ストレスがあると続けられませんよね。

ほったらかし投資なら、投資に時間を取られることが少ないのでストレスは最小限に抑えられるよ

【主婦におすすめのほったらかし投資】1つのデメリット

デメリット

- 短期間で大きな利益は期待できない

短期間で大きな利益は期待できない

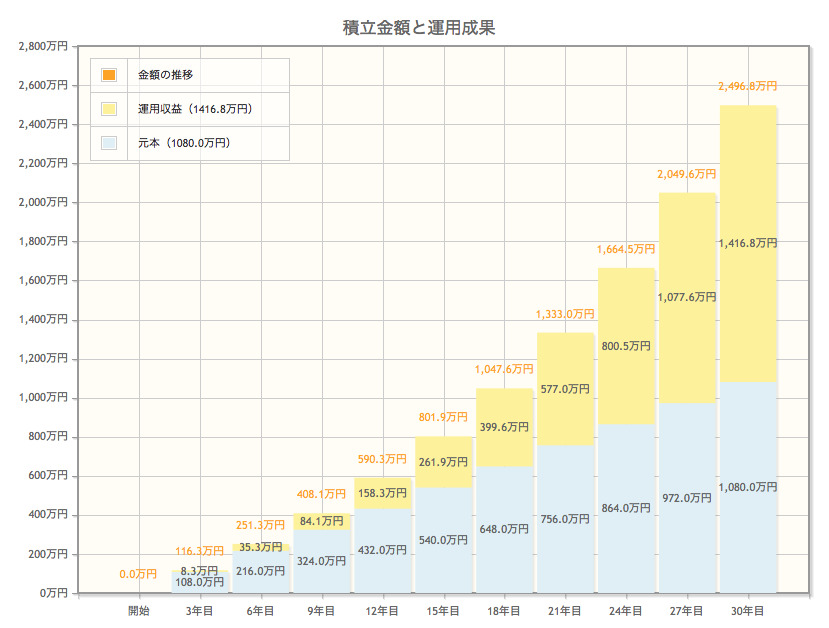

たとえば、つみたてNISAで毎月3万円を30年間積み立てたら2,496万円になります。このときの運用益は1,416万円です。

しかし、3年目は運用益はまだ8.3万円です。

長期投資は、元本が増えてくると複利の効果で資産が増えていくため、元本が少ないうちは増え方が遅い傾向があります。

ほったらかし投資は、株やFX、仮想通貨のように短期間で大きな利益は期待せずコツコツやっていこう!

【主婦におすすめのほったらかし投資】3つのメリット

メリット

- 投資未経験でも始めやすい

- 預金より高い利回りが期待できる

- 少額から始められる

投資未経験でも始めやすい

たとえば、株式を購入するとしたら自分で銘柄を選びや売買のタイミングも見極める必要があります。

これは知識や経験がないと損をしてしまう可能性があるため、初心者には難しいことです。

しかし、ほったらかし投資なら、銘柄選びや売買のタイミング、運用などを専門家におまかせできます。

まだ投資の知識がない人でも始めながら少しずつ勉強すればいいね!

預金より高い利回りが期待できる

| お金の預け先 | 年利 |

|---|---|

| 大手銀行 | 0.002% |

| NISA(S&P500) | 8.26%(※1,988〜2023年の20年間の平均) |

| 不動産クラウドファンディング | 3〜10% |

たとえば、NISAの「つみたて投資枠」を利用して投資信託のS&P500(米国株式)を買えば銀行の4,000倍の利回りが期待できます。

不動産クラウドファンディングも比較的リスクを抑えながら銀行より高い利回りが期待できるね!

少額から始められる

ほったらかし投資の大半は、少額から始められます。

NISAはネット証券を使えば100円から、ソーシャルレンディングは1円から投資可能な事業者もあります。

| 投資法 | 最低投資額 |

|---|---|

| NISA | 100円から |

| iDeCo | 5,000円から |

| 不動産クラウドファンディング | 10,000円から |

| ソーシャルレンディング | 1円から |

ただし、現物不動産投資は、アパートかマンションか中古か新築かでも大きく費用がかわり少なくとも数百万以上は必要です。

やっぱり主婦におすすめなほったらかし投資は、少額で手間なくできるNISAとクラファンだね!

【主婦におすすめのほったらかし投資】失敗しない選び方

失敗しない選び方

目的にあった投資先を選ぶ

| 目的 | おすすめのほったらかし投資 |

|---|---|

| 老後の資金 | NISA・iDeCo |

| 不労所得 (定期的な収入) | 現物不動産投資・不動産クラウドファンディング・ソーシャルレンディング |

| 子供の教育費 | NISA・ロボアドバイザー |

| 節税対策 | NISA・iDeCo |

| 今の暮らしに還元 (物価高に対応など) | 現物不動産投資・不動産クラウドファンディング・ソーシャルレンディング |

まずは、投資の目的を決めて目標額を明確にしよう!

目標額がわかると、それに適したほったらかし投資を選択できます。

年齢によっても目的は変わると思いますので、それぞれのほったらかし投資の特徴を理解して選びましょう。

ほったらかしでも定期的に状況確認はする

たとえば、不動産クラウドファンディングではときどき運用期間が短縮されたり延長されることもあります。

実際に私が投資したファンドでは12ヶ月の予定が17ヶ月に延長されたケースがありました。

また、対象となる不動産の売却のタイミングにより早期に運用が終了になるケースも少なくないです。

他にもロボアドバイザーは、すべてをAIにおまかせするコースとアドバイス受けて自分で選び運用するコースがあります。

アドバイスを受けるコースは、投資成績に応じて自分で判断し修正していく必要があります。

NISAやiDeCoなら年1回程度、その他のほったらかし投資は月1回程度は状況確認はしよう

【主婦におすすめのほったらかし投資】最強の3選

専業主婦におすすめのほったらかし投資は以下の3つです。

主婦におすすめのほったらかし投資3選

まず、NISAの「つみたて投資枠」で投資信託を長期運用し、老後や子供の学費など将来の暮らしに備えましょう。

そして、不動産クラウドファンディングやソーシャルレンディングの分配金で今の暮らしにちょっとゆとりがもてたらいいですよね。

将来の備えは必要だけど、節約!節約!は疲れちゃう。いま家族みんなで笑って過ごしたいよね!

実際に、私は不動産クラウドファンディングとソーシャルレンディングを始めて半年後から毎月分配金が入るようになりましたよ。

早く始めないと投資できなくなるかも...

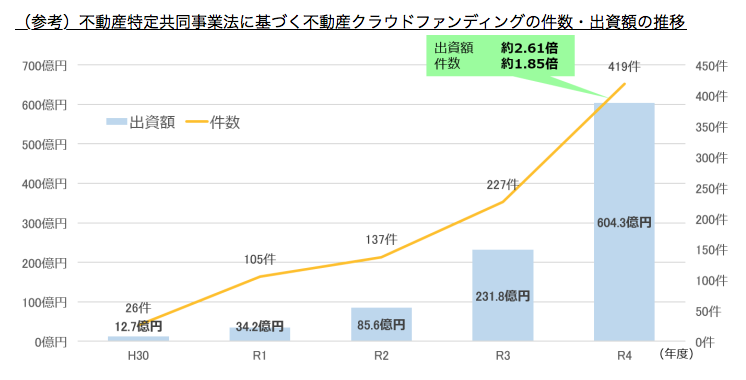

不動産クラウドファンディング市場はここ2〜3年で急激に大きくなっています。

事業者の数は100社以上です。

早く始めないと今後人気が高すぎて投資したくても当選できない可能性が高いです。

まずは気になる事業者に無料登録をしましょう!

登録でアマギフやPayPay、デジコなどがもらえるキャンペーンもあります。

おトクに始めましょう!

【主婦におすすめのほったらかし投資】まとめ

6つのほったらかし投資

| 投資法 | おすすめ度 | メリット | デメリット |

|---|---|---|---|

| NISA | (5.0 / 5.0) | 非課税 | 投資額に上限あり |

| iDeCo | (3.0 / 5.0) | 非課税 | 60歳まで解約不可 |

| 現物不動産投資 | (2.0 / 5.0) | 毎月不労所得が入る | 管理と資金が必要 |

| 不動産クラウドファンディング | (5.0 / 5.0) | 1万円から投資できる | 資産にはならない |

| ソーシャルレンディング | (5.0 / 5.0) | 1円から投資できる | 倒産のリスクがある |

| ロボアドバイザー | (4.0 / 5.0) | 知識と手間いらず | 手数料が約1%かかる |

6つのほったらかし投資を紹介しました。

専業主婦には以下の3つがおすすめです。

主婦におすすめのほったらかし投資3選

少額から、手間なく始められますよ。

スマホ1つで投資がカンタンにできる時代だよ!忙しい子育て世代は「ほったらかし投資」を利用して少しずつお金を増やそうね